La directive européenne 2022/2464 du 14 décembre 2022 dite « CSRD » (Corporate Sustainability Reporting Directive) est entrée en vigueur le 5 janvier 2023.

Cette directive a été transposée en France par l’ordonnance n° 2023-1142 du 6 décembre 2023 relative à la publication et à la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprise des sociétés commerciales.

Le 30 décembre dernier, le décret 2023-1394 est venu détailler les mesures d’application de cette ordonnance. Ce décret précise notamment quelles sont les informations devant être publiées par les entreprises concernées. De plus, il modifie les dispositions du code de commerce relatives aux commissaires aux comptes afin de les adapter à la mission de certification des informations en matière de durabilité.

Un champ d’application élargi

Les précisions apportées par ce décret indiquent que de nombreuses entreprises seront soumises aux obligations prévues par la directive CSRD. Sont ainsi concernées :

- les grandes entreprises au sens de l’article L 230-1 du code de commerce, précisé par le décret n° 2008-1354 du 18 décembre 2024 (« les entreprises qui ne sont pas classées dans les catégories précédentes », c’est-à-dire les entreprises qui remplissent au moins une des deux conditions suivantes : avoir au moins 5 000 salariés ; avoir plus de 1,5 milliard d’euros de chiffre d’affaires ; et plus de 2 milliards d’euros de total de bilan) ; et

- certaines PME qui devront être en mesure de décrire leurs politiques en ce qui concerne les enjeux de durabilité.

Le rapport de durabilité : de nouvelles obligations de publication pour les entreprises

Cette réglementation impose aux sociétés concernées la publication d’un rapport de durabilité basé sur des informations fiables, comparables et accessibles. Ce rapport sera intégré au rapport de gestion et vise à permettre de :

- présenter l’impact de la société sur les enjeux de durabilité (enjeux Environnementaux, Sociaux et de Gouvernance, « ESG ») et

- prendre en compte l’impact de ces enjeux sur l’évolution des affaires et la situation de la société.

A l’instar de l’audit financier, la directive CSRD exige que les informations de durabilité soient certifiées par un commissaire aux comptes ou par un « organisme tiers indépendant ».

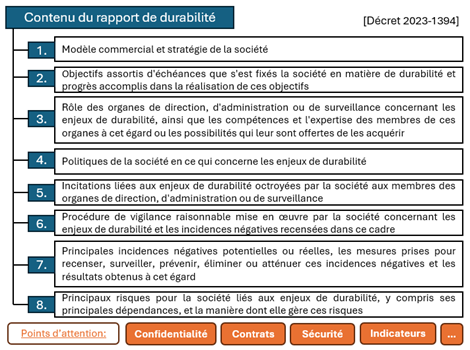

Cette réglementation prescrit une logique de « double matérialité » visant à identifier les incidences, les risques et les opportunités au sujet desquels des informations doivent être publiées. Ainsi, lorsqu’une question de durabilité est matérielle – c’est à dire qu’elle a une incidence sur les activités de l’entreprise et sa chaine de valeur (matérialité d’impact) et une incidence financière importante sur l’entreprise (matérialité financière) – elle devra être incluse dans le rapport de durabilité. Le contenu du rapport de durabilité peut se représenter ainsi :

De nombreuses informations juridiques devront figurer dans le rapport de durabilité, telles que :

- la procédure de « diligence raisonnable » mise en œuvre,

- la description du rôle des organes d’administration, de direction et de surveillance concernant les questions de durabilité, ou encore

- les principales incidences négatives, réelles ou potentielles, liées aux propres activités de l’entreprise et à sa chaîne de valeur (y compris ses produits et services, ses relations d’affaires et sa chaîne d’approvisionnement).

Quelles recommandations à mettre en oeuvre ?

De nouveaux engagements en matière de responsabilité sociale et environnementale sont dorénavant posés, ayant des impacts en termes de process et de politiques internes pour les entreprises :

- Le reporting (et la structuration du système d’information le permettant) devient un enjeu toujours plus prégnant pour les organisations. Ces dernières doivent mettre en place des schémas assurant la remontée d’informations pertinentes et être en mesure de documenter ces informations.

- Au regard de la gestion de la chaine de valeur, les contrats sont alors structurants dans la politique CSRD d’une entreprise. Ils permettent de piloter les engagements des partenaires et de les intégrer, au bon niveau, dans les schémas de remontée d’informations. Des clauses spécifiques en matière de RSE, de documentation ou encore de sécurité doivent être spécialement rédigées et intégrées dans la politique contractuelle.

- De plus en plus de données pourront être traitées et échangées pour la réalisation du rapport de confidentialité. Une gouvernance spécifique, intégrant des règles de sécurité et de confidentialité, doit alors être établie.

- Toutes les directions de l’entreprise sont concernées, allant de la DSI pour la structuration du système d’information, à la Direction juridique pour la mise à jour des contrats, en passant par la DRH pour les formations nécessaires, ainsi que les Directions financière et RSE pour l’établissement du rapport.

Sanctions prévues

L’enjeu de la mise en conformité avec la réglementation CSRD est aussi financier et réputationnel ; et des sanctions sont prévues en cas de non-respect des dispositions applicables aux entreprises qui y sont soumises :

- Les sociétés qui ne respectent pas leur obligation de publier un rapport de durabilité encourent l’exclusion des procédures de passation des marchés publics et des contrats de concession (art. L. 2141-7-1 et L. 3123-7-1 du code de la commande publique).

- L’article L. 238-1 modifié du code de commerce permet à toute personne de demander en référé d’enjoindre sous astreinte soit la production, la communication ou la transmission des documents ou informations en matière de durabilité, soit la désignation d’un mandataire chargé de procéder à cette communication.

- Le fait de ne pas faire auditer les informations de durabilité est passible d’une amende de 30 000 € et de deux ans d’emprisonnement et, en cas d’entrave à l’audit, les peines peuvent atteindre jusqu’à 75 000 € et cinq ans de prison (article L. 821-6 du code de commerce).

Éthique et durabilité sont dorénavant au coeur de l’entreprise

Les questions éthiques et de durabilité sont au cœur des évolutions sociétales et cela se traduit par une nécessaire prise en compte de ces enjeux par les entreprises. Au-delà de la réglementation CSRD, la directive sur le devoir de vigilance des entreprises en matière de durabilité illustre cette évolution. Le Conseil et le Parlement européen sont parvenus récemment à un accord provisoire sur ce texte (le 14 décembre 2023).

La directive sur le devoir de vigilance imposera des obligations aux grandes entreprises quant aux incidences négatives réelles et potentielles sur les droits de l’Homme et l’environnement, en ce qui concerne leurs propres activités, les activités de leurs filiales et celles de leurs partenaires commerciaux.

L’environnement, l’éthique, une meilleure prise en compte des droits fondamentaux, sont autant d’enjeux qui doivent être intégrés dans la gouvernance et les modes de fonctionnement des entreprises.

Mathias Avocats vous accompagne dans le cadre de votre mise en conformité avec ces nouvelles réglementations.

Ensemble, développons vos projets et formons vos équipes ! Partageons nos expertises !